皆様こんにちは。

キャッシュフロー経営推進全国会認定講師の渡辺です。

前回の記事では中小零細企業の資金調達方法についてご紹介いたしました。

今回は、この中から間接金融である融資について、コロナ禍における現状と今後想定されることを考えてみようと思います。

コロナ禍における現状

日本政策金融公庫などの公的機関の融資、または保証協会の保証がついた民間金融機関の融資が、無利子・無担保、最長5年程度の返済猶予付きで企業や事業主に行われています。

特に飲食業や宿泊業などコロナ禍の影響の大きい業種では、経営を続けるためにこの融資金を運転資金に投じているかと思います。

ところが、余分に借りることができた事業主が都心の不動産や株に投資し、都心の地価高騰、株価高騰の一因になっていると指摘されてもいます。

一方で、万が一のために借り入れた場合は、そのまま口座に置いている事業主も多いのではないでしょうか。

当然のことではありますが、受けた融資は返済をしていかなければなりません。

コロナ関連融資を受けた企業の約6割は返済猶予期間を1年で設定しているというデータもあります。

つまり、既に多くの企業で返済が始まっているのです。

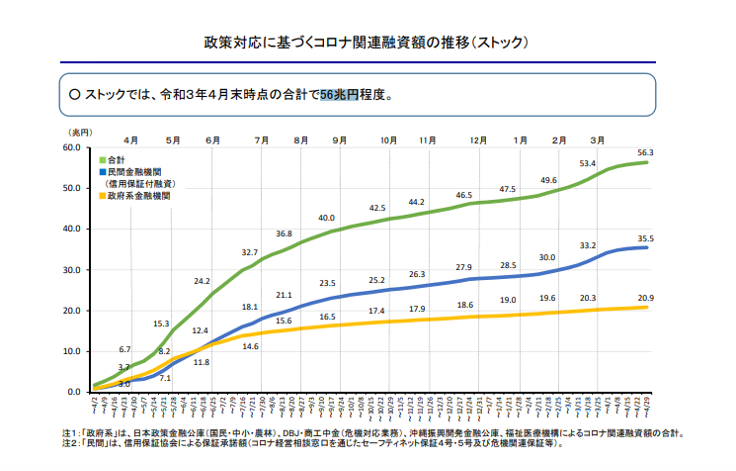

今年4月末までのコロナ関連の融資額は、政府系と民間の金融機関を合わせて約56兆円に上っています(6月16日財務省理財局)。

その内訳は、政府系金融機関の融資が20兆9,000億円、保証協会の保証がついた民間金融機関の融資が35兆5,000億円となっています。

公的機関によるコロナ融資は業種を問わずに一気にドカンと実施されました。

しかしコロナ禍の影響は特定の業種に偏っていることが鮮明になり、結果として、救済という目的とはかけ離れた過剰融資が行われたというのが現状です。

資金が回らずに飲食業などで倒産が増えている一方、こうした余剰資金が銀行の口座に留まっている、いわゆる金余りの状況となって銀行経営を苦しくさせています。

銀行の融資難の深刻さを考えれば、今後も財務状況が優良な企業へは無利息・無担保でも積極的に融資を勧めざるを得ない状況となっています。

借入限度額

キャッシュフロー経営講座では銀行融資について『自社の借入限度額を知っていますか』といつも受講者の皆様に問いかけさせていただいています。

銀行が融資する金額と、自社が借りても良い金額は異なり、そこには明確な借入限度額が存在します。

もし財務状況や経営状況をこのタイミングで変えることができないまま、数年後に返済が始まると、借入限度額以上の融資を受けている企業にとっては間違いなく返済が重しとなり、この先コロナ融資が莫大な不良債権となってしまうと私たちは予想しています。

融資や助成金、補助金など会社が調達した資金をどのように使うのかは、経営者の判断です。

そしてその経営者の判断に会社の未来が委ねられています。

自社の借入限度額や財務管理、何を基準に判断すればよいのか、もし判断基準に迷うことがありましたら、世界一わかりやすい財務講座である当セミナーを体験してみてください

LSアカデミー

LSアカデミー